ANÁLISE – Lucros recordes e dívidas crescentes: o paradoxo do sistema financeiro brasileiro

Por Alan Nascimento Mendes Mesquita

“Enquanto os grandes bancos brasileiros anunciam lucros bilionários e celebram crescimento de dois dígitos em seus resultados trimestrais, milhões de brasileiros e milhares de empresas seguem sufocados pelo peso das dívidas e pelos altos custos do crédito.

As duas realidades expõem lados opostos de um mesmo cenário econômico: de um lado, a extraordinária rentabilidade do setor bancário; de outro, o crescente endividamento da sociedade.

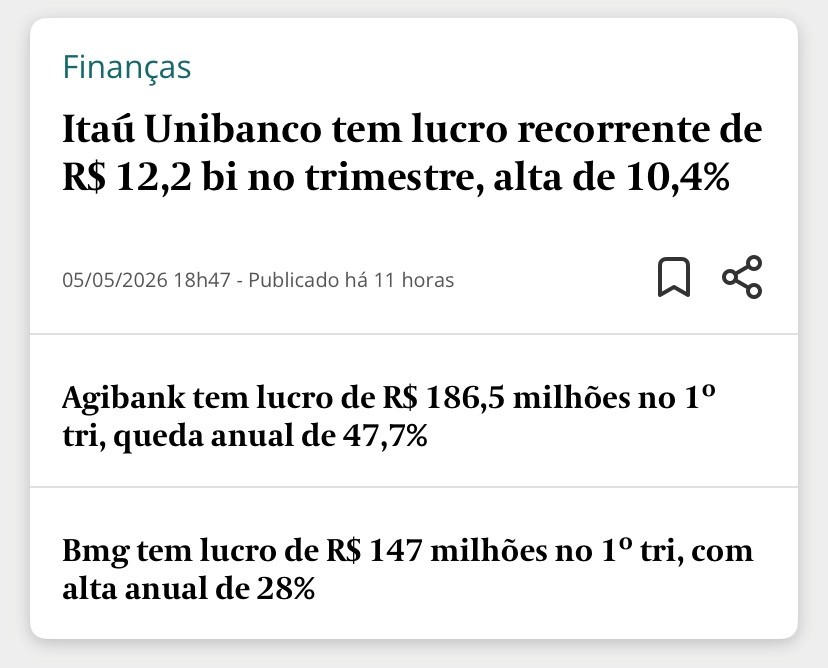

O Itaú Unibanco, por exemplo, divulgou lucro recorrente de R$ 12,2 bilhões em apenas um trimestre, com crescimento de 10,4%.

Outras instituições financeiras, como BMG e Agibank, também apresentaram resultados expressivos.

Mesmo diante de desaceleração econômica, inflação persistente e retração do consumo, o setor bancário continua acumulando ganhos robustos.

Em contraste, aumentam as preocupações relacionadas ao endividamento das famílias e das empresas.

O governo estuda novas linhas de crédito voltadas a pessoas já endividadas, enquanto empresas como o GPA negociam cortes bilionários em suas dívidas para manter suas operações.

|

|

Segundo o advogado Allan Mesquita, o contraste é evidente: enquanto os bancos prosperam, grande parte da população luta para pagar despesas básicas, cartão de crédito, cheque especial e financiamentos [Foto: Reprodução]

Segundo o advogado Allan Mesquita, o contraste é evidente: enquanto os bancos prosperam, grande parte da população luta para pagar despesas básicas, cartão de crédito, cheque especial e financiamentos [Foto: Reprodução]A principal engrenagem dessa contradição está nos juros praticados no Brasil.

O país historicamente mantém uma das maiores taxas de juros reais do mundo, refletindo diretamente no custo do crédito para consumidores e empresas.

Embora as instituições financeiras frequentemente justifiquem os juros elevados com argumentos relacionados à inadimplência, à carga tributária e ao risco de crédito, os lucros recordes colocam em debate até que ponto essas justificativas ainda se sustentam.

O crédito rotativo do cartão, por exemplo, continua sendo uma armadilha para milhões de brasileiros.

Pequenas dívidas transformam-se rapidamente em valores impagáveis.

O crédito pessoal, o cheque especial e o financiamento empresarial seguem lógica semelhante.

Taxas elevadas alimentam a inadimplência, que, por sua vez, é utilizada para justificar custos financeiros ainda maiores.

Forma-se, assim, um ciclo perverso em que o sistema financeiro quase sempre permanece em posição vantajosa.

As empresas também enfrentam dificuldades: pequenos e médios negócios encontram obstáculos para acessar crédito, o que limita investimentos, geração de empregos e crescimento econômico.

Em muitos casos, companhias recorrem à renegociação de dívidas não por má gestão, mas porque o custo financeiro se torna insustentável.

Para o advogado de Niquelândia, o mais preocupante é que o lucro das instituições financeiras cresce justamente em um cenário de fragilidade econômica da população [Foto: Reprodução] Para o advogado de Niquelândia, o mais preocupante é que o lucro das instituições financeiras cresce justamente em um cenário de fragilidade econômica da população [Foto: Reprodução] |

Isso revela um modelo altamente concentrador, em que o setor bancário amplia receitas mesmo quando famílias reduzem consumo e empresas enfrentam dificuldades.

Em vez de atuar como motor do desenvolvimento econômico, o crédito frequentemente se transforma em instrumento permanente de pressão financeira.

É evidente que bancos precisam ser lucrativos e que a concessão de crédito envolve riscos.

No entanto, existe diferença entre uma rentabilidade saudável e ganhos sustentados por taxas consideradas excessivas, capazes de aprofundar desigualdades sociais e econômicas.

Quando o sistema financeiro registra resultados históricos ao mesmo tempo em que cresce o número de endividados, torna-se legítimo questionar se o modelo atual está cumprindo adequadamente sua função social.

O Brasil parece viver uma contradição constante, com bancos cada vez mais ricos em um país cada vez mais endividado.

Sem mecanismos que ampliem o acesso ao crédito sustentável, incentivem maior concorrência bancária e reduzam o custo financeiro para famílias e empresas, a desigualdade econômica tende a se aprofundar”.

Alan Nascimento Mendes Mesquita é advogado estabelecido e atuante na Comarca de Niquelândia [OAB/GO 47.348] E-mail: alanmendesadv@outlook.com